【年終特輯】2017年的VR/AR融資:我們的寒冬,你們的盛夏

原標題:【年終特輯】2017年的VR/AR融資:我們的寒冬,你們的盛夏

文 | VR陀螺 白告文 案山子

2017年應該是冷熱兩極化最明顯的一年。

隨著Facebook在2014年收購了Oculus之後,虛擬現實行業獲得了眾多的關注,加上資本的驅動後,虛擬現實產業更是獲得了飛躍式的增長,各種形式的新型產業在迅速增加。

根據VR陀螺的統計,在2016年全球VR投資規模超過23億美元,對比前一年增長率超過236.2%,這一年也被稱為VR的元年。然而經歷了一段時間的瘋狂後,2016年年底VR行業逐漸趨向於冷靜期,很多人也因此開始認為虛擬現實產業進入寒冬期。

然而,寒冬中也有「盛夏」。

2017年全年投資比16年增長僅37%,但下半年融資額猛漲近5倍

根據《2017中國VR產業投融資白皮書》中的數據顯示,2015年全球VR領域共獲得6.9億美元投資,2016年投資規模增長至23.2億美元,增長率達236.2%,2016年的VR產業出現了爆髮式的增長。

時至2017年,雖然市場一片唏噓,但似乎並沒有體現在資本對VR的熱情上。根據VR陀螺的不完全統計,2017年全球VR/AR投資額超過31.8億美元,增長率達37%。

(統計方法說明:近億以8000萬計算,數千萬以1000萬計算, 千萬級以1000萬計算,其他以此類推,另外未透露金額的不計算在內。)

2016和2017全年VR/AR投融資總額

縱觀2017年全年的融資案例(可參考下文中的全年投融資事件表),可以發現到下半年,尤其是接近年底,不論是融資額度還是數量都出現了爆髮式的增長。

據VR陀螺統計,2017年上半年虛擬現實行業獲得投融資次數約96例,下半年投融資約121例。對比2016年投融資次數約260次來看,資本投入更加謹慎。另外2017下半年投融資次數比上半年增加了近三分之一,看起來差距並不大,但是下半年更加沉澱了。根據統計的投融資金額上進行比較,2017下半年投融資金額比上半年多出將近5倍,資本的投入更加謹慎沒錯,但也從中看出資本方對於VR行業有著更大的信心。

僅今年10月份,國內外投融資金額約6.4億美元,其中Magic leap佔了5億美元;在11月份, VR/AR領域投融資金額接約9億美元,其中Niantic 獲2億美元,EA 3.15億美元收購Respawm,WSI 1.12億美元收購OutWard;截止至12月30日,VR/AR領域在12月份的投融資金額約8.3億美元,其中蘋果4億美元收購Shazam。總的來說,2017年Q4全球投融資項目除未公透露金額的部分外,總金額約達22.9億美元。

內容、技術依舊受追捧,AR奪得最高融資額

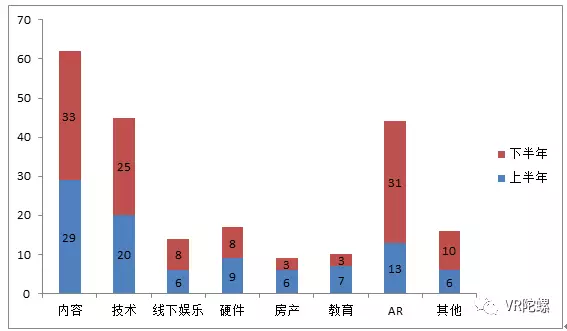

從各個領域的投融資案例數量來看,2017年上半年和下半年的投融資結構變化不大,投資重心在技術、內容和AR三大方面,AR領域的投資數量在下半年暴增。

2017年全球各領域VR/AR產業投融資案例數量

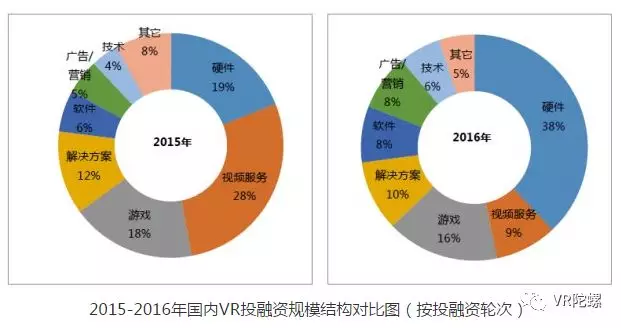

硬體投資僅剩8%,同比下降幅度明顯。市場經過一番冷靜之後,逐漸回歸到產業進步的核心——技術,產品消費的核心——內容,技術投入比例提高將加快虛擬技術的成熟,優秀的產品和內容更符合市場的要求。

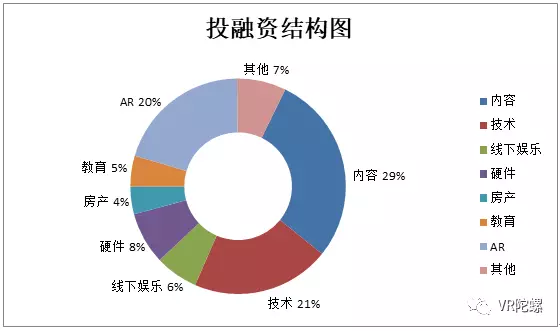

2017年VR/AR產業投融資結構扇形圖

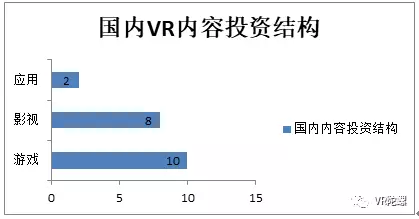

內容方面,遊戲佔比約40%、其餘佔比較多的為影視內容和軟體應用兩方面。

AR方面在下半年可謂是大火了一把,AR獨角獸Magic Leap獲得5億美元融資、精靈寶可夢開發商Niantic獲得2億美元融資等等,AR的前景獲得了更多資本的青睞,AR遊戲、應用、營銷的地位節節上升,不過除了Magic Leap外,其他企業硬體和技術方面獲得資本的佔比不高。

加上蘋果、谷歌、阿里、騰訊、網易、百度等巨頭相繼發布AR平台,讓AR始終牽動著投資者的每根神經,導致下半年AR領域投融資數量暴增一倍多。

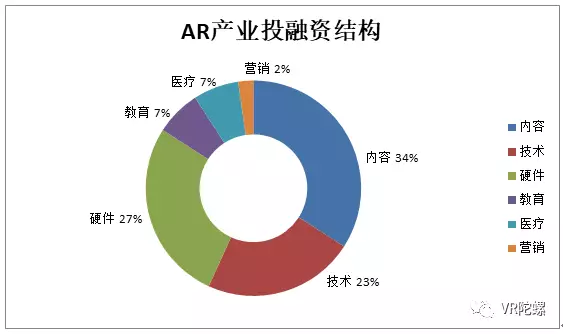

從AR各領域的融資數量來看,內容佔比約34%、其餘佔比較多的為硬體和技術研發,從金額來看,則主要集中在技術和硬體中,額度幾乎都是幾千萬起步,最高單項融資達到數億美金。

2017全年規模較大的AR相關投融資案例有:

Magic Leap獲得5億美元D輪融資,由新加坡淡馬錫投資公司領投,谷歌、阿里巴巴、摩根大通、巴西的環球集團(Grupo Globo)、駿利亨德森投資基金(Janus Henderson Investors)跟投;

《Pokemon GO》開發商Niantic獲2億美元融資,由Spark Capital領投,網易、You & Mr Jones Brandtech Ventures、FoundersFund、Javelin Ventures、MeritechCapital Partners等投資方跟投;

AR頭顯公司Vrvana被蘋果3000萬美元收購;

AR技術公司Outward被WSI以1.12億美元收購;

AR眼鏡公司梟龍科技獲得數千萬元Pre-B輪融資,投資方為戈壁創投;

AR美妝公司玩美移動獲得2500萬美元A輪融資,由創世夥伴資本領投;

AR平台公司視+AR獲得近億元A+輪融資,領投方為汽車之家;

AR公司亮風台獲得近億元B輪融資,索道資本領投,信熹資本、源星資本和美圖公司等跟投;

AR光學技術公司WaveOptics獲1550美元B輪融資,由Touchstone Innovations領投,Octopus Ventures和Robert Bosch Venture Capital(RBVC)等跟投,包括一家新的中國投資機構Gobi Ventures;

AR工業應用的0glass獲得數千萬元A輪融資,領投方為三一重工旗下產業基金明照資本,跟投方為銘道資本,同時0glass天使投資方和君資本也參與跟投;

AR眼鏡商業化企業亮亮視野獲得千萬美元B輪融資,由藍馳創投領投,經緯中國跟投。

AR公司Realmax獲得2億人民幣A輪融資,投資方為國投智能科技有限公司;

AR顯示技術廠商Digilens獲得2200萬美元融資,由索尼、富士康、Continental和松下,以及風險投資者Alsop Louie Partners、Bold Capital、Nautilus Venture Partners、Dolby Family Ventures投資。

國內vs海外:我們的寒冬,你們的盛夏

雖然從整體來看,VR/AR的投融資額上升明顯,但是如果集中到國內這個區域,那就完全是另外一番景象了。

根據《2017中國VR產業白皮書》的數據,2015年國內VR投資規模為21.8億元,投資案例共60例;2016年投資規模已達49.8億元,投資案例178例,投資規模比2015年增長128.4%,投資案例增長196.7%。

然而到了2017年,國內的VR/AR投融資案例驟降到71例,佔全球投融資項目的三分之一。雖然今年國內從中央到地方都推出了多項的虛擬現實政策,推動行業的發展,孵化器、產業基金、專項扶持此起彼伏,但是無可厚非看的是,VR/AR的確在國內資本上遇冷。

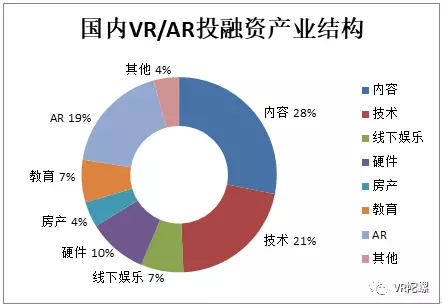

從投資的領域來看,可謂是百花齊放。教育、家裝、社交、房產、營銷、醫療,幾乎各個領域都有公司獲得融資。不過整體來看,還是集中在技術和內容方面。

相比2016年,2017年在遊戲和硬體部分的投資案例降低了不少。由於VR遊戲遲遲難以變現,所以企業在融資上也並不是很順利。

2017年國內獲得融資的VR遊戲廠商僅有這幾家:

上海翌雪獲得千萬級Pre-A融資,由廈門鑫百益和上海奧英共同參投;

Multiverse 獲得數千萬美元的A輪融資,由黑洞資本領投;

幻逸軟體獲投1200萬人民幣A輪融資,由徐匯科投和易泓資本聯合成立的上海致釗投資。

北京龐際網路科技有限公司獲得1000萬元Pre-A輪融資,由中科招商領投;

冰河世界獲數百萬元融資,由廣州卓遠(幻影星空)投資;

基因互動獲百萬級天使輪融資,由中企港資本領投,百度百眾跟投;

奧嘉科技宣布獲得新一輪融資,由創享投資領投;

唯晶科技宣布獲得了2800萬元的C輪追加投資,投資方為創豐資本;

線下VR遊戲平台造夢科技完成千萬級PreA輪融資,隆領資本領投。

而從融資時間上來看,VR遊戲企業的融資幾乎都集中在2017年的上半年,到下半年的時候,可以說資本幾乎「放棄」VR遊戲這個領域。

而行業應用方面則增長非常明顯,特別是教育領域,微視酷、格如靈、紛趣、海風教育、觸控未來、空天量子VR、童之趣等都在2017年獲得了融資。

很明顯,相比難以變現的面向C端的產品或內容,教育、醫療、技術解決方案、線下遊戲內容等容易變現的領域在國內更容易獲得資本的青睞。

國內VR內容領域投資結構

2018年的資本:國內持續觀望,好產品和好技術是關鍵

從2017年VR/AR產業投融資情況來看,雖然中國出現了遇冷,但放眼全球,資本依舊處於願意投入的狀態,而且關注的領域也更為多元化,資本對於產業的信心猶在。

而展望2018年的投資,我們要做好迎接海內外熱度落差較大的心理準備。在和多家國內對VR/AR產業有所關注的投資人了解過後,我們發現,國內投資機構在今年依舊會以蟄伏、謹慎為主。比如,和君資本的文均雷表示,公司目前會比較謹慎,只會對覺得合適的VR項目出手,不會採用激進的布局投法。中國文化產業投資基金方面的負責人也表示,現在大家都埋伏著,不敢放棄也不敢下注。

這就更加考驗VRAR企業在接下來對於自己產品、技術的打磨,因為在這種時期,只有真正好的項目才能夠獲得投資人的青睞。星河互聯VR投資人就提到,會一直投入VR/AR,同時看好核心技術,但最終會不會投主要看項目,基本上一年會投資3-4個項目。雖然VR內容變現較為困難,但創享投資方面談到,今年還是會持續關注好的發行、平台、內容,VR AR的機會都會更多,設備的進步和普及帶來更多的應用場景,公司將持續看好。中國文化產業投資基金則更多的寄希望於二代硬體之後,在VR硬體保有量達到400-500萬,有更多2c的場景落地的時候。

VR尚在投入期,想要一口吃成大胖子顯然不切實際,即便到現在,大部分公司,特別是高投入的VR/AR硬體公司,幾乎都是靠投資撐著。內容公司算是找到了自己的路子,靠做一些政府、企業項目來獲取現金流;而隨著政府在文化、教育領域的投入不斷加大,內容要活過2018年應該不成問題。

而對AR來說,2018年也是值得期待的一年。神秘已久的Magic Leap終於要在這一年露出真容,獲得2億美元融資的Niantic也會帶來哈利波特AR等新游,很有可能超越PMGO的成績,聯想的Mirage AR在全球出貨量已經達到40萬台,這是真正意義上的AR硬體產品走向消費端的重要一步。另外,近日Yinscorp的AR交互產品、網易嚴選的AR眼鏡盒子、Lumus的超輕薄AR顯示屏也計劃在2018年推出。

對於VR/AR廠商來說,現在最重要的是想盡一切辦法活下來,不論是靠資本還是能自我造血。

好在我們看到大的投資機構還在不斷投入,谷歌、微軟、蘋果、BAT、華為、小米等這些企業還在引領著行業發展,高通、英特爾、AMD這些公司還在不斷革新底層技術,Kopin、三星、京東方這些企業還在不斷讓VR更清晰而奮鬥,我們有理由相信,2018年的VR/AR在硬體和技術上都會取得飛躍式的進展。

附:2017年全年投融資匯總

2017 VR行業年終總結系列:

冰與火之歌:2017 VR硬體風雲 | VR陀螺

【政策匯總】2017年政府對VR/AR產業推動力度有多大?!

※《破曉喚龍者》新章節獨家首發VIVEPORT應用商店並與VIVE FOCUS一體機捆綁銷售

TAG:VR陀螺 |