研報筆記 | 2017年線上國產狗糧崛起,進口貓糧十強佔6席

原標題:研報筆記 | 2017年線上國產狗糧崛起,進口貓糧十強佔6席

5月8日,中信證券發布了一份「寵物消費2018年下半年投資策略」研究報告《中國「它經濟」起飛在即,關注寵物商品醫療兩大黃金賽道》。中信證券認為,寵物消費正在從成熟的ODM/OEM轉型自主品牌建設;寵物商品消費中的食品和用品作為兩個細分市場,進口代替趨勢漸起。

具體來看

寵物消費:

成熟ODM/OEM轉型自主品牌建設

寵物消費國際巨頭佔領中國市場,寡頭壟斷格局明顯。歐美寵物食品行業起步較早,瑪氏、皇家等國際大品牌於上世紀90年代進入中國市場,已經建立起相當的品牌、渠道優勢。瑪氏、皇家、雀巢三家便佔據了我國寵物食品市場50%以上的份額,消費者對外資寵食品牌的認知較廣。在寵物用品賽道,當前國際市場上知名度較高的寵物用品品牌包括PetSmart、Petco等等,也均為外資寵物用品品牌同時也是重要的寵物用品零售商。

強研發能力+高品牌效應

助力國際壟斷優勢

國外品牌多年來持續高比例的研發投入,極大的穩固了國際品牌的領先地位,加強其品牌效應。以雀巢為例,雀巢2016年研發投入118億元,占其2015年營業總收入的14.97%,高比例的研發投入,加上雀巢自1867年創辦以來積累的高端品牌效應,讓雀巢長期佔據國際市場的巨頭地位,形成自身的國際壟斷優勢。

另一大巨頭皇家也在研發投入與品牌建設上持續發力,近50年來秉承營養「讓寵物樂享健康品質生活」的理念,「匠心為犬貓」,通過量身定製專業配方,不斷帶來健康營養的寵物食品。

我國寵物製造起步較晚仍處於產業鏈底層,ODM/OEM轉型自主品牌將成主要升級路徑。在寵物消費國際巨頭坐擁高市佔率、強研發和強品牌的背景下,我國國產寵物食品單品牌市場佔有率不足10%,且多定位於低端市場。我國寵物用品生產企業數量不少,但打響市場品牌的企業極為少見,消費者對國產寵物用品品牌認知度較低,銷售渠道相比外資品牌更為弱勢。

但隨著中國寵物經濟風口到來,國內寵物食品用品生產企業有望走通從ODM/OEM到自主品牌的產業升級路徑。在多年代工生產融入國際大牌供應鏈的過程中,國內寵物用品生產企業形成了相當完備的產品線和較強的產能,為它們推出自主品牌奠定了堅實基礎,中國寵物消費市場等待掘金的巨大空間也將成為上述企業強化研發投入和自主品牌建立的強大推動力。

線上渠道助力自主品牌崛起

產業鏈整合孕育全行業龍頭

線上渠道為自主品牌成長崛起創造條件和空間。一線城市傳統渠道被進口品牌壟斷,而線上渠道憑藉其低價便捷的優勢對市場份額增長迅速的二三四線城市消費者更有吸引力。國產自有品牌在線上渠道具有比較優勢,通過線上渠道崛起,進而整合線上線下資源。

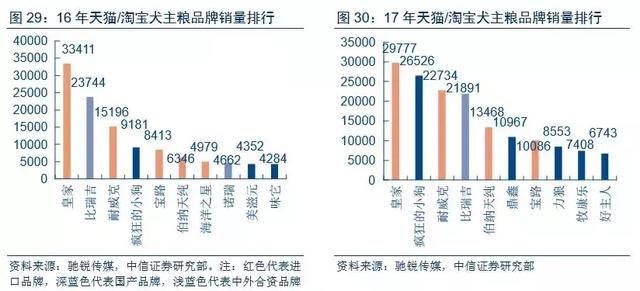

根據2016-2017年天貓/淘寶的貓犬主糧品牌銷售情況,國產品牌在排名和市場份額上都有所進步,尤其是犬主糧17年有5個國產品牌進入前十名,相比16年增加兩個,在銷量前十的份額也從16%快速提升至38%。整體來看,消費者購買寵物食品等消費品更看重寵物的偏好,只有20%的消費者表示會堅持使用同一種類的寵物食品。用戶粘性較低也為國產自主品牌樹立品牌形象提供機會。

借鑒成熟市場經驗

產業鏈整合路徑走出國內全行業龍頭

國外成熟市場的案例表明,產業鏈整合是寵物行業龍頭崛起的必由之路。藉助強大品牌力的集客效應,Petsmart將寵物商品之外的醫療保健、寵物美容、寵物培訓等高毛利的項目集成在線下門店中,通過全產業鏈整合完善商業模式,提升盈利能力。目前我國寵物醫療行業已出現產業整合的趨勢,如瑞鵬股份擁有寵物醫療保健、寵物美容、寵物食品用品三條業務線,三大業務相互促進,滿足用戶一站式服務需求。

通過對比中國和海外成熟市場之間的宏觀發展階段和中觀產業情況,中信證券認為:

(1)海外成熟市場已經走過的發展路徑可以映射我國寵物產業未來的道路,中國寵物經濟處於爆發前夜;

(2)寵物消費國際巨頭的成長模式對中國本土寵物食品用品生產企業具有很強的借鑒意義,通過代工生產-自主品牌建設-全產業鏈整合的路徑有望誕生中國自己的寵物行業龍頭;

(3)當前逐漸脫穎而出的各細分行業龍頭有望走通上述路徑崛起為全行業龍頭,值得長期關注。

寵物商品:食品用品共築兩大細分市場

進口替代趨勢漸起

寵物食品和用品產業市場規模大,且當前滲透率低,未來增長前景廣闊。近年來我國寵物食品行業發展迅速,2016年國內寵物食品銷售額達到456億元,年複合增速約30%,是當前寵物行業中最大的細分子領域。然而根據KKR集團數據,目前我國包裝寵物食品的滲透率僅為14%,而美國已經達到90%以上。2017年中國寵物用品行業的年銷售額預計可以達到258億元,養寵人群對寵物用品需求攀升,市場規模逐漸走高。

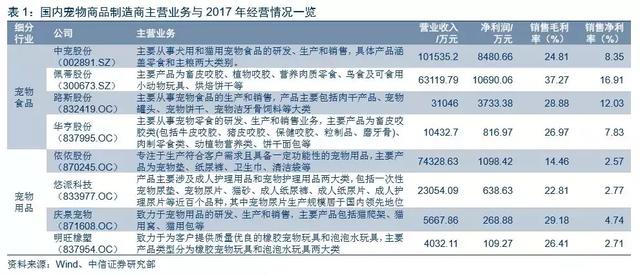

國際品牌佔據先發優勢,國內公司以外銷為主。歐美寵物食品行業起步較早,瑪氏、皇家等國際大品牌於上世紀90年代進入中國市場,已經建立起相當的品牌、渠道優勢。根據英敏特數據,瑪氏、皇家、雀巢三家便佔據了我國寵物食品市場60%以上的份額。而國產寵物食品單品牌市場佔有率不足10%,且多定位於低端市場。我國寵物食品製造加工公司憑藉原材料和勞動力的成本優勢,多採取OEM/ODM模式進行外銷。國內龍頭企業佩蒂股份、中寵股份的出口收入佔比均超過80%。

寵物食品用品代工企業有望實現

進口替代建立自主品牌

在多年代工生產融入國際大牌供應鏈的過程中,國內寵物食品用品生產企業形成了相當完備的產品線和較強的產能。隨著寵物食品用品需求不斷增長市場規模日漸擴大,優質OEM/ODM企業將力圖建立自主品牌來獲取中國「它」經濟高速發展的最大紅利。

在多年生產經驗與技術條件積累下,寵物用品國產自主品牌有望提供豐富的產品線和良好的性價比搶佔市場份額,在中國本土市場發力電商渠道並實現線上線下協同效應。以寵物食品市場為例,寵物主食行業集中度高,國際巨頭形成寡頭壟斷的格局。而寵物零食、保健品市場集中度較低,且品類豐富,國內品牌更有機會實現突圍。

隨著主食佔比逐漸下降,中寵股份、佩蒂股份等A股寵物經濟上市公司均力圖在非主食領域發力,中寵旗下「Wanpy頑皮」、佩蒂旗下「PEIDI」、「Meatyway」等自主品牌開始登陸海內外渠道並取得一定市佔率。

寵物食品細分行業龍頭

有望抓住全產業鏈布局先機

寵物產業鏈從上游到下游涵蓋寵物商品和寵物服務,寵物食品是其中體量最大、消費粘性最強的一環。在當前國內寵物行業高度分散的競爭格局中,寵物食品細分行業巨頭最有希望搶佔產業鏈布局先機,發揮各項業務之間的協同效應對全產業鏈進行整合,真正成長為中國本土的行業龍頭。

目前國內寵物產業鏈整合跡象開始顯現,2017年中寵股份入股北京美聯眾合資產管理有限公司,後者下轄40餘家直營連鎖動物醫院,通過這一布局中寵將業務範圍從寵物食品衍生到寵物醫療,拓展了產業鏈環節,並通過控制寵物醫院等專業渠道資源來促進寵物食品的銷售實現兩項業務之間的協同效應。借力資本實現外延擴張後,寵物食品細分龍頭有望把握中國寵物市場快速發展的機會窗口崛起為行業龍頭。

綜上,中信證券認為,寵物食品及用品細分領域正處於蓬勃發展階段,優質的OEM/ODM企業有望在國產替代大潮中逐步蠶食外資品牌的份額優勢,通過市場佔有率的提升逐步建立起品牌影響。產業內具備高市佔率、強渠道、強研發特點的企業有望在短期成為行業龍頭,並在長期謀求產業鏈整合的機會,強化業務形態。重點關注中寵股份、佩蒂股份、路斯股 份、依依股份等公司。

PS:中信證券研報完整版已上傳到QQ群),歡迎大家使用。

文:雕兄

※獨家 | 瞄準女性貓奴專註貓零食,阿飛和巴弟獲300萬天使輪融資

※獨家!默空間從設計師視角切入寵物空間設計,打造半寵生活

TAG:寵業家 |